6/14の卸売り物価指数と、6/15早朝のFOMC政策金利発表と議事要旨を受けての為替相場の状況をメモ。

昨日6/14に発表された米国の卸売物価指数の結果は以下のとおり。

・米国 卸売物価指数(PPI)[前月比]

前回0.2、予想-0.1、結果-0.3

・米国 卸売物価指数(PPI)[前年同月比]

前回2.3、予想1.5、結果1.1

・米国 卸売物価指数(PPIコア指数、食品・エネルギー除く)[前月比]

前回0.2、予想0.2、結果0.2

・米国 卸売物価指数(PPIコア指数、食品・エネルギー除く)[前年同月比]

前回3.2、予想2.9、結果2.8

・FOMC議事要旨

①フェデラルファンド(FF)金利の目標誘導レンジは5.00-5.25%で維持

②2023年末時点のFF金利見通しの中央値が前回の5.1%→5.6%に情報修正

(あと2回の利上げを示唆)

結果を受けての相場の状況は以下のとおり。

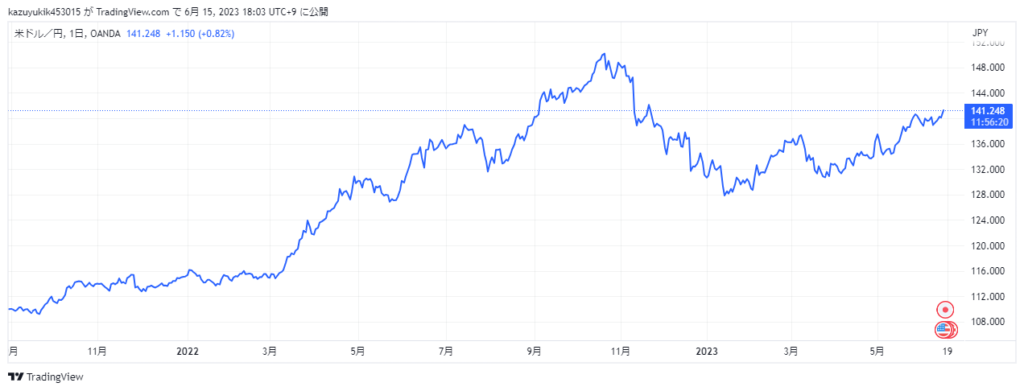

USD/JPYの状況

卸売物価指数の結果を受けて若干下げたものの、その後のFOMCで6月の利上げは見送るものの、今後2回の利上げを見込んでいるとの議事要旨が発表されると上昇。その後日中の日本時間に上値を更新し、現在は141.25円と、昨日の140円前半と比較して1円程度上昇する結果に。

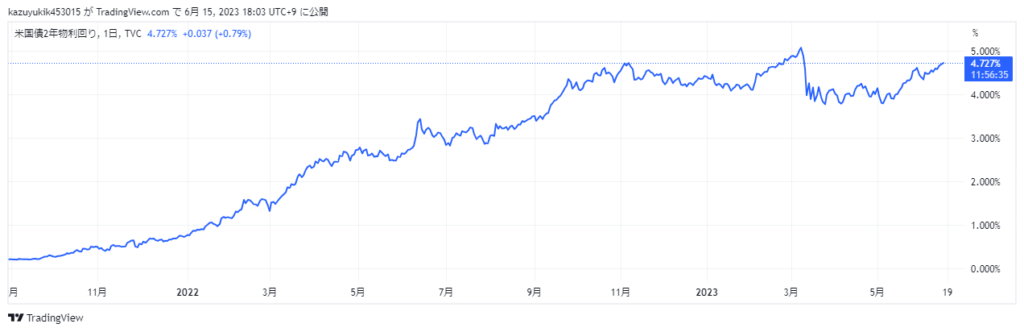

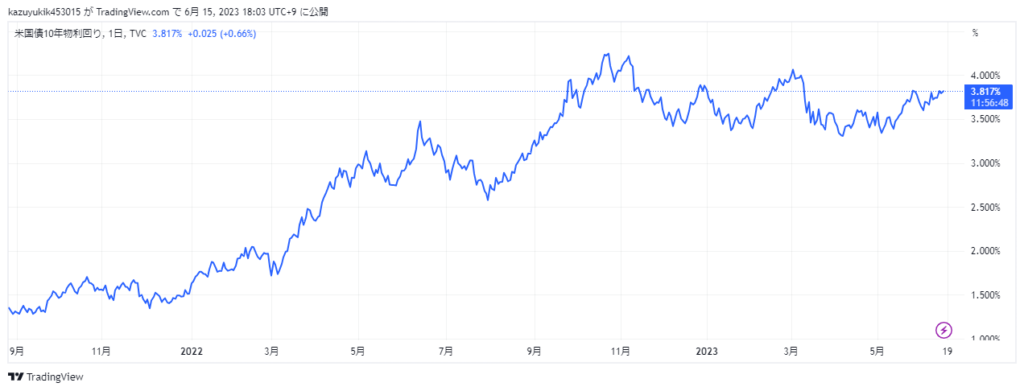

米国債の状況

①米国債(2年)利回り

②米国債(10年)利回り

2年間の日足なのでわかりづらいけれど、

2年 ・・・昨日の4.66近辺→4.727に上昇

10年・・・昨日の3.813→3.87に微増

その他付加情報

PPIは下落したものの、PPIコア指数は前回と同様だったところを見ると、CPIと同様にガソリン安を反映した結果と想定。(※1)

※1 6/14 Bloombergの記事

「米生産者物価指数、5月は予想よりも低下-ガソリン安を反映」

その他、Bloombergの関連記事は以下のとおり。

・「米国債の逆イールド進行、90bp-利上げ再開用意示唆で景気後退不安」

「短期国債が売られ、長期国債との金利逆転が進行」

今後の為替相場の予想

CPIだけでなく卸売物価指数からも、米国のインフレの粘着質さがうかがえる。

その後のFOMCの議事要旨と会見からも、インフレとの闘いが続くことを明言しており、金利を下げることはしばらくなく、むしろ年後半には上げていく可能性が高いと想定。

もちろん、指標を受けてUSD/JPYは上昇。取引結果としては大負けな状況。

再確認ですが、私がUSD/JPYのショートに賭けているのは、6月末が欧米金融機関の中間決算の締め日であることから

- IMM投機筋が積み上げているJPYショートの巻き戻し

(6/13の雑記のIMM投機筋ポジション参照) - ヘッジファンドの米国債のショートの巻き戻し(※2)

※2 Bloombergの6/12の記事より

「ヘッジファンドの債券弱気派、米国債のショートポジション拡大続ける」

昨日書いた、下落材料「3月に顕在化した米国の銀行の財務状況悪化の件」だけれど、正直、素人の妄想に過ぎず根拠や情報ソースがあるわけでもなし。昨日のFOMCの結果を踏まえると、6月末までに下落が起こらなければショートポジションは撤退かなと思う。

なお、6/15早朝のスワップが4日分だった(※3)ことから、欧米の投機勢が本日6/15~来週月曜6/19の間に大下落を演じる計画を立てている、と妄想。そこを超えたら手控えを検討かな。

※3 下落を見込んでUSD/JPYをショートする場合、保有期間が長くなるほどスワップ差損が増大する。通常は1日分で木曜早朝の付与は土日2日分を含む3日分の付与となるのが普通。ただし今回は6/19が祝日なころから4日分付与された。

コメント