6/15の失業保険関連の指数や、ニュースの記事、日銀総裁の発言等をメモ。

昨日6/15に発表された米国の主な指数の結果は以下のとおり。

6/15に発表された米国の各指標

・米国 新規失業保険申請件数 [前週分]

前回26.1、予想24.9、結果26.2

・米国 失業保険継続受給者数 [前週分]

前回175.7、予想176.5、結果177.5

・米国 ニューヨーク連銀製造業景気指数

前回-31.8、予想-15.2、結果6.6

・米国 小売売上高 [前月比]

前回0.4、予想-0.1、結果0.3

・米国 小売売上高(除自動車) [前月比]

前回0.4、予想0.1、結果0.1

・米国 フィラデルフィア連銀製造業景気指数

前回-10.4、予想-14.0、結果-13.7

2023/6/16の日銀金融政策運営の発表および総裁の発言等

(1)長短金利操作(イールドカーブ・コントロール)

- 短期金利:日本銀行当座預金のうち政策金利残高に-0.1%のマイナス金利を適用(変更なし)

- 長期金利:10年物国金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買い入りを行う。(変更なし)

(2)資産買入れ方針

長期国債以外の資産の買入れについて

- ETFおよびJ-REITについて、それぞれ年間約12兆円、年間約1,800億円に相当する残高増加ペースを上限に、必要に応じて、買入を行う。

- CP等は、約2兆円の残高を維持する。社債等は、感染症拡大前と同程度のペースで買入れを行い、買入残高を感染症拡大前の水準(約3兆円)へと徐々に戻していく。ただし、社債等の買入れ残高の調整は、社債の発行環境に十分配慮して進めることとする。

(3)その他の発言について

日本について

- 日本は設備投資、雇用・所得環境、個人消費、公共投資は緩やかに増加。

- 今年の半ば頃にかけては緩やかに回復していくとみられるが、その後は成長ペースや物価は次第に鈍化していく可能性が高い。

- 来年以降は、物価が上下を繰り返しかがらも緩やかに拡大していくとみられる。

海外経済/リスク要因

- 海外経済は回復ペースが鈍化

- ウクライナ情勢の展開や資源価格の動向など、わが国経済を巡る不確実性は極めて高い。

結果を受けての相場の状況は以下のとおり。

USD/JPYの状況

①USD/JPY 15分足

②USD/JPY 日足

6/15に発表された米国の失業保険関連が悪化した事と、翌日6/16の日銀金融政策決定会合を控えてのポジション調整によるものか、一度はドルが弱くなるも、日銀が金融緩和が継続することを発表すると、徐々にUSD/JPYは上昇。ほぼ昨日の高値まで戻している。

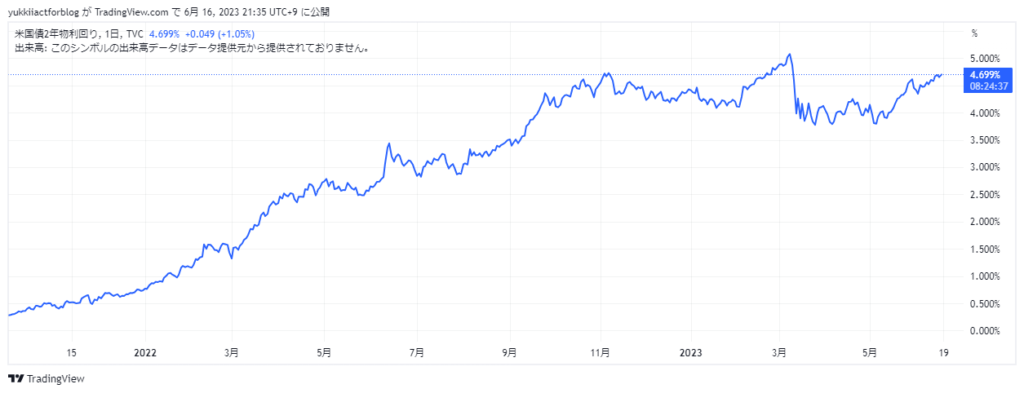

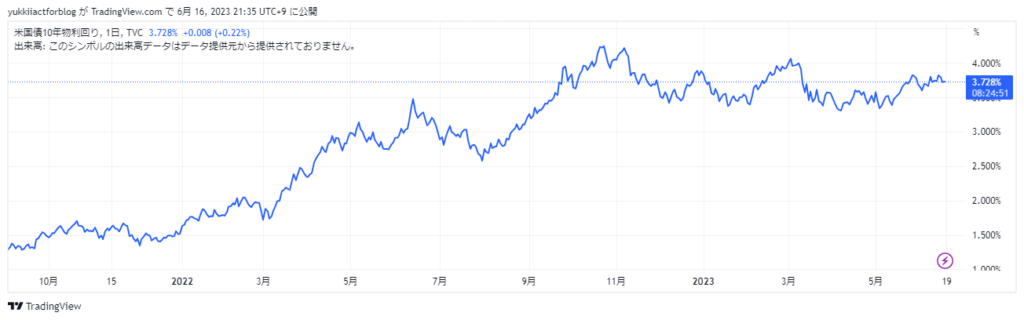

米国債の状況

①米国債(2年)利回り

②米国債(10年)利回り

2年間の日足なので見づらいけれど、

2年 ・・・昨日の4.727近辺→4.699に微減

10年・・・昨日の3.87→3.728に微減

その他付加情報

Bloombergの記事から気になるものを紹介。(詳細はリンク先の記事を参照)

- NY連銀製造業景況指数、予想外の大幅改善-価格指数は低下

景気の先行指数である製造業景況指数が大幅改善。米国の景況感は良好か。 - ウォラー理事、一部銀行巡る懸念で金融政策に変更あってはならない

一部の銀行の経営不振を理由に金融政策を変更することは指示できない - 米欧の利上げサイクル大詰めに影-逆イールド進行で景気後退懸念鮮明

FRBがインフレ退治に注力することによる景気後退を懸念 - 世界株に21兆円相当の売り圧力も、機関投資家リバランスで-JPM

株式から債券への資産の移動により徐々に株式へ売り圧力がかかると予想

今後の為替相場の予想

昨日発表された指標から、新規失業保険申請件数と失業保険継続受給者数は”微増”に留まり、USD/JPYのショートを進めるには弱い結果になってしまった。

またニューヨーク連銀製造業景気指数は-31.8から6.6へ大幅改善。正業業景気指数は景気の先行指数であり、消費者物価指数よりも先に下落する指数であることから、次の消費者物価指数は大幅改善する可能性が出てきた。

その他、小売売上高は自動車の販売が好調だったと思われ、改善がみられる。

Bloombergの記事からは、FRBの金融引き締めが継続する(=USD/JPYは上昇)と予想する識者が多いこと。一方で債券に値ごろ感が出てきており、今後買われる可能性が高い(=間接的にUSDの下落する可能性が出てくる)という状況。

相変わらず、私のUSD/JPYショートの先行きは暗い。というか今すぐポジションを解消したい。とはいえ、ここまで来たら6月末の欧米金融機関の中間決算の締め日までは粘らないと論理的な判断ではない気がして嫌だし、ここまでの損失が浮かばれない、、、

もう一度、ショートに賭ける理由を確認。

- IMM投機筋が積み上げているJPYショートの巻き戻し

(6/13の雑記のIMM投機筋ポジション参照) - ヘッジファンドの米国債のショートの巻き戻しを期待(※2)

- 6/19まではショートポジションが有利(スワップによるマイナスが無いため)

※2 Bloombergの6/12の記事より

「ヘッジファンドの債券弱気派、米国債のショートポジション拡大続ける」

この後、ミシガン大学消費者態度指数・速報値の発表があるけれど、どうなんだろ。

製造業の景況感が増しているのに消費者態度が悪化するとは考えにくい。

実際、前回59.2に対して予想は60.0だし。。

引き続き、ポジションを減らして様子見。

コメント