USD/JPYの相場に影響を与えそうな、指標やニュースの記事、雑記をメモ。

米国の経済指標

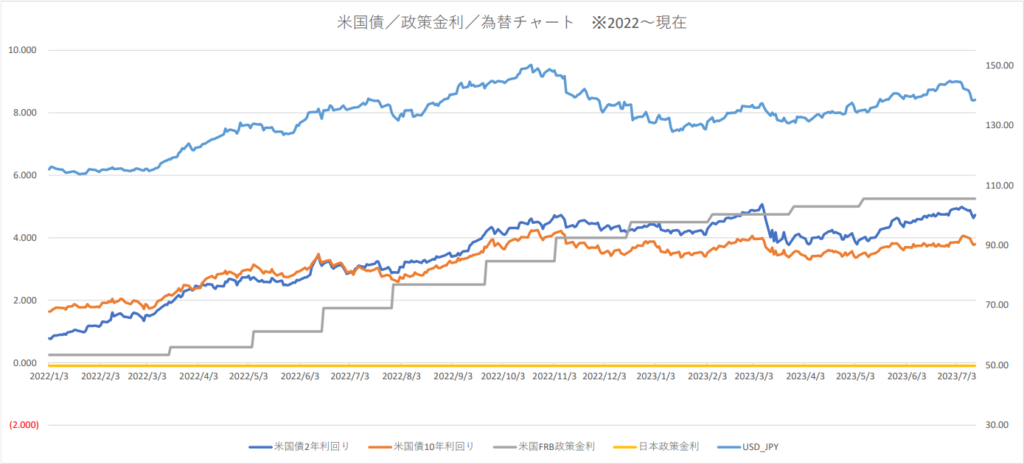

USD/JPYと米国債の状況

USD/JPY 15分足

米国債/為替/政策金利 日足 ※2022年~現在

IMM シカゴ通貨先物(日本円)投機筋(Non-Commercial)のポジション

| 基準日 | 投機筋ポジション (円買い) | 投機筋ポジション (円売り) | NETポジション |

|---|---|---|---|

| 2023/5/16 | 29,494 | 94,285 | -64,791 |

| 2023/5/23 | 36,760 | 117,420 | -80,660 |

| 2023/5/30 | 40,738 | 136,929 | -96,193 |

| 2023/6/6 | 34,151 | 138,968 | -104,817 |

| 2023/6/13 | 37,088 | 141,064 | -103,976 |

| 2023/6/20 | 32,244 | 139,900 | -107,656 |

| 2023/6/27 | 38,018 | 150,888 | -112,870 |

| 2023/7/3 | 41,713 | 159,633 | -117,920 |

その他(本日のニュース記事等)

- 「グローバルサウスの盟主」インド、途上国支援での采配焦点に-G20開幕

メモ:7/17からG20財務相・中央銀行総裁会議が始まる。鈴木財務相は14日の会見で、今回のG20 の議題について「長期化するウクライナ侵略による世界経済への影響」「債務問題」「国際課税ルール」「持続可能な都市インフラ原則」と発言。

USD/JPYへの影響:フラット。為替への影響がありそうな議題も記事には記載がない。ただ別の記事で「高インフレへの対応」って文言もあった気がするんだけどなぁ。今回は見送られたのだろうか。 - 日銀の24年度物価見通し、2%近傍となる公算大きい-関係者

メモ:日銀は7月の金融政策決定会合で2023年度の消費者物価(生鮮食品を除くコアCPI)見通しを2%台に上方修正する可能性が高い。上振れ幅が大きくなれば24年度は反動が出やすく、下方修正も視野に入る。

USD/JPYへの影響:円買い。なお現状の日銀消費者物価見通しは2023年=1.8%、2024年=2.0% - 日銀YCC修正観測で日本株に下落リスク-日経平均3万円との声も

メモ:日銀執行部で最もハト派とされる内田氏がYCC修正を「明確に否定しなかった」ことで、今月会合での政策修正の可能性が改めて意識されたと話す。

USD/JPYへの影響:YCC修正観測に関しては円買い。ただし短期的なものにはなると思う。 - 世界的な株高、ゴールドマンは懐疑的-長引くリスクを指摘

メモ:リセッションリスクは引き続き高く、インフレのしぶとさが判明し、中央銀行のタカ派的サプライズを招く可能性があると発言。また債券は「アンダーウエート」から「中立」に引き上げた。

USD/JPYへの影響:フラット。インフレ云々はドル買い、債券の評価が引き上げられたことはドル売り要因。 - 株式ファンドに大量資金流入、夏以降の株ショートを推奨-BofA

メモ:2023年後半にはインフレ高止まりとタカ派的な中央銀行のリスクが市場を支配するため、株を空売りする好機だとの見方をバンク・オブ・アメリカのストラテジストが示した。

USD/JPYへの影響: 短期:フラット、長期:円買い。 - ウォラーFRB理事、年内2回の追加利上げ必要-物価目標達成で

メモ:FRBのウォラー理事は13日、インフレ率を目標まで押し下げるには年内2回の追加利上げが必要だとの見解を示した。ただし今後の消費者物価指数(CPI)統計が良好に推移した場合は2回目の利上げが不要になる可能性もあるとしている。

USD/JPYへの影響:ドル買い?市場は年内の利上げ1回を織り込んでいるはずなので、2回というのはドル買いなのでは。ただ最近は高金利継続に伴うリセッション懸念に反応しやすい気もするので、かならずしもドル買いにならないかも。 - シティ、4-6月期利益は予想上回る-クレジットカードが寄与

メモ:米銀シティグループが14日発表した4-6月(第2四半期)決算では、金利上昇やクレジットカードの利用残高が増えたことで米国のパーソナルバンキング事業収入は11%増となり、78%増加した消費者ローンに絡む評価損の影響をカバーした。

USD/JPYへの影響:フラット。メガバンクその1。預金流入先なので参考程度に確認。 - JPモルガン、収入が過去最高-ファースト・リパ買収や金利高で

メモ:米銀JPモルガン・チェースの4-6月(第2四半期)収入は過去最高。金利上昇と米地銀ファースト・リパブリック・バンク買収が寄与した。

USD/JPYへの影響:フラット。メガバンクその2。預金流入先なので参考程度に確認。 - ウェルズ・ファーゴ、通期NII見通しを引き上げ-利上げで恩恵

メモ:米銀ウェルズ・ファーゴは、4-6月(第2四半期)の純金利収入がアナリストの予想以上に増加した。FRBの利上げに伴うよる追い風が大手米銀には続いている。

USD/JPYへの影響:フラット。メガバンクその3。預金流入先なので参考程度に確認。

現在のポジションとポジションメイクの理由

現在のポジション

ポジションメイクの理由

142円台からのショートポジションは引き続き保有し、下落したところで追加でポジションメイク。

USD/JPYは下落余地があるため、このままキープ。

コメントと今後の予想

7/14に発表されたミシガン大学消費者態度指数(速報)やインフレ期待は、いずれも予想を上回った。結果、7/15の1時時点で138.75近辺で推移している。その他、米国の住宅市場はまた過熱感が出てきているみたいね。このへんは前に雑記で書いたとおり、金利が高すぎて買い替えを控える人が多く、供給が少ないためだそう。さすが米国のインフレ、しつこい。

なお本日の値動きとしては、138.20からアジア時間に137.30近辺まで下落した後、欧州時間に138円台を回復。そのまま上昇を続けた感じ。指標発表後に一度は139円台を回復したけど、直後に下落した感じ。短期勢の利確かな。

今日から米国の銀行の決算発表が続いている。なお7/14(金)と7/17(月)はメガバンクの発表なので、主に預金流出が起こっている地方銀行の発表は7/18(火)から。

メガバンクの決算発表の記事は上に載せているけど、商業用不動産の問題は表面化していないよう。商業用不動産の爆弾は借り換えの際に爆発するそうなので、2024~2025年にデフォルトと合わせて顕在化すると想定。

個人的には、米地方銀行の決算で一波乱が置き、125~130円に向かって下落していくシナリオで考えているけど、メガバンクの決算でここまで何もないとシナリオに自信がなくなってきた。

今の利益が出ている状態で利確したいな、、少なくとも7/18(火)まではしないでおこう。

いつも書いているとおり、7月中は何らかの追加情報が無い限りは基本的にはUSD/JPYはショートで攻める。

米国の決算の結果を受けて米国債が急に買われることになれば~とか書いたけど、今日は2年も10年も米国債が売られて利回りが上昇している。ここ数日下落しすぎだったせいかもだけど、弱気になってくるなぁ。

なお引き続き植田日銀総裁からYCC見直し不要発言が飛び出したり、想定よりも米国の企業決算(特に地銀)の結果が良かったりすれば、一転してUSD/JPYは上昇(ドル買い)となる見込みなので、そこには注意したい。

今後の長期的な投資の方針 ※日々見直してブラッシュアップ

米国や欧州、英国のリセッションが近々始まるのは間違いないとは思う。実際に兆候は出てきているので、あとは以下の3点について検討が必要。しばらくは毎日読み直し&加筆修正していく。

※メモ:見直しは「データ置き場」ページに載せた長期チャートを見ながら行うこと

- いつ頃本格的にリセッションとなるか

→早いタイミングでは2023年7月中旬の米銀決算発表シーズンからと予想。

ここを無難に通貨した場合には米国、欧州、英国、中国いずれかのリセッションを待つことになる。タイミングは経済指標次第ではあるけれど、2023年後半~2024年か。

→(7/11追記)

7月中旬に多少の金融不安が起きたとしても小規模なものになり、本当の金融危機は政策金利の上昇が止まってから数カ月~数年しないと起きないか。過去のチャートを見ると政策金利の上昇が止まった後に起きているように見える。

ただし今回の利上げは1988年以来の急激な利上げなため、金利引き下げを開始してから起きる可能性もあるか。

→(7/14追記)

商業用不動産の問題は、少なくとも2023/7のメガバンクの決算発表では表面化していないよう。商業用不動産の爆弾は借り換えの際に爆発するそうなので、2024~2025年までの間に米国経済のデフォルトと合わせて顕在化すると想定。 - リセッションとなった場合にどのような取引をすべきか

→その時点までに積みあがったポジションの巻き戻しの波に乗る。

円、スイスフラン、金など安全資産への資金の移動の波に乗る。

→(7/11追記)

「その時点までに積みあがった」の部分が重要。過去の例を見ると必ず円が上昇するわけでなく、直前で下落していた場合は、危機の際に上昇する(巻き戻している)。 - 作ったポジションはいつ引き上げるべきか

→正直、波の原因となった事象次第だけれど、基本的には長期的な動きとなるかどうかによって短期ポジションとするか長期ポジションとしてガチホするかが変わる。

小規模な銀行の破綻くらいであれば1~2週間の短期間。経済悪化系であれば1~2年。

→(7/11追記)

金利差が大きいときはせいぜい1カ月、金利差が縮小する見込みがあるのであれば1年以上かかることも

どうせ何回か見直しているうちに考えは変わるので、思いついたまま書きなぐっておく。

コメント